들어가며

SK하이닉스가 916,000원이에요. 어제(4/6) 886,000원에서 하루 만에 +30,000원(+3.39%) 올랐어요. 3월에 80만원까지 빠졌다가 2주 만에 91만원을 회복한 거예요. 시총 652.8조원으로 코스피 2위.

"100만닉스 다시 간다"는 얘기가 나오고 있는데, 감이 아니라 데이터로 봐야 해요. 이 회사가 지금 뭘 만들고, 어떤 기술로 시장을 지배하고 있고, 앞으로 뭘 하려는지 다 정리해봤습니다.

1. SK하이닉스는 어디서 돈 버나 — HBM이 모든 것을 바꿨다

SK하이닉스의 매출 구조를 한마디로 정리하면 'AI 메모리'예요.

| 주력 제품 | DRAM, NAND, HBM |

| 핵심 고객 | 엔비디아 (AI GPU), 구글 (TPU), AMD |

| HBM 시장 점유율 | 2025년 기준 약 57~62% (1위) |

예전에는 삼성전자 뒤에서 "만년 2등" 이미지였는데, HBM에서 세계 1등이 되면서 게임이 완전히 바뀌었어요.

Q1 2026 실적 전망이 어마어마해요. 에프앤가이드 기준 컨센서스는 영업이익 31.5조원이고, 가장 공격적인 하나증권 추정치는 매출 53.5조원(+203%), 영업이익 36.9조원(+395%)이에요.

왜 이렇게 됐냐면, HBM은 일반 DRAM보다 가격이 5~10배 비싸요. 그리고 만들 수 있는 회사가 SK하이닉스, 삼성전자, 마이크론 딱 세 곳인데, 그중에서 SK하이닉스가 품질과 양산 능력에서 앞서 있어요.

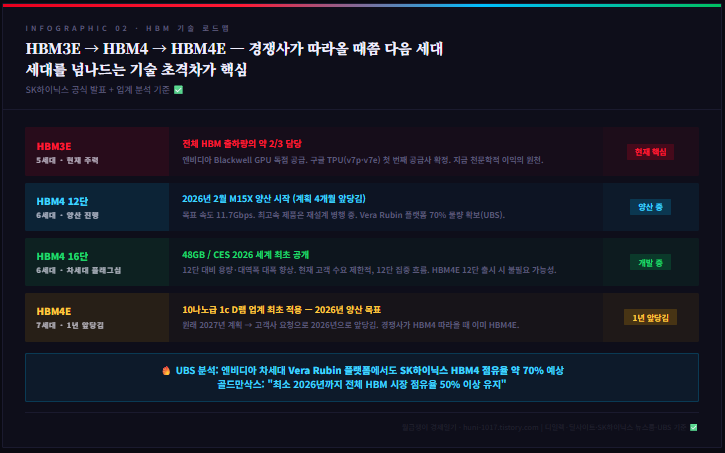

2. 핵심 기술 — HBM3E부터 HBM4E까지, 세대별 로드맵

SK하이닉스의 기술 로드맵이 진짜 무서운 건 '속도'예요.

HBM3E (5세대, 현재 주력) 2026년 기준 전체 HBM 출하량의 약 2/3가 HBM3E예요. 엔비디아 Blackwell GPU에 독점 공급 중이고, 구글 TPU(v7p·v7e)에도 첫 번째 공급사로 확정됐어요. 이 제품 하나로 지금 천문학적 이익을 찍고 있어요.

HBM4 12단 36GB (6세대, 양산 진행 중) 2026년 2월부터 M15X 청주 팹에서 양산 웨이퍼 투입을 시작했어요. 목표 속도는 11.7Gbps인데, 현재 최고속 제품은 엔비디아 요구 사양에 맞춰 재설계 작업을 병행 중이에요. UBS 분석에 따르면 엔비디아 차세대 Vera Rubin 플랫폼 HBM4 물량의 약 70%를 SK하이닉스가 확보할 전망이에요.

HBM4 16단 48GB (차세대 플래그십) CES 2026에서 세계 최초로 공개한 제품이에요. 12단에서 16단으로 쌓아올려 용량과 대역폭을 대폭 늘렸어요. 다만 현재 고객 수요가 제한적이고, 12단 HBM4에 집중하는 흐름이에요.

HBM4E (초차세대, 7세대) 원래 2027년 계획이었는데, 1년 앞당겨서 2026년 양산을 목표로 잡았어요. 10나노급 6세대(1c) D램을 업계 최초로 HBM4E에 적용하는 거예요. 엔비디아 등 주요 고객사의 요청으로 일정이 앞당겨진 거예요.

3. 인프라 — M15X 팹, HBM4 전용 공장

기술만 좋으면 안 되고, 양산할 수 있는 인프라가 있어야 해요.

| M15X 팹 (청주) | 2025년 10월 클린룸 개방 완료, 2026년 2월 HBM4 양산 시작 |

| M15X 생산 제품 | HBM4 + HBM3E + 1c D램 |

| M15X 목표 생산 | 연말까지 월 4만 장 수준으로 확대 |

| 2026년 설비투자 | 30조원대 중반 (역대 최대) |

M15X는 처음엔 6월 양산 계획이었는데, 엔비디아 수요에 맞추기 위해 4개월 앞당겨 2월 시작했어요. 'HBM4 전용 공장'으로 불리는 이 팹이 본격 가동되면 생산 능력이 한 단계 올라가요.

4. 가이던스 & 증권가 전망

| Q1 영업이익 컨센서스 | 31.5조원 (+395%) | 에프앤가이드 기준 |

| Q1 영업이익 (하나증권) | 36.9조원 | 최상위 단독 추정치 |

| Q1 매출 (하나증권) | 53.5조원 (+203%) | |

| 연간 영업이익 | 177조(KB증권 컨) ~ 232조(하나증권) | 증권사별 편차 큼 |

| 목표주가 | 평균 131.1만원 / 최고 170만원(KB) |

Q1 실적 발표는 4월 29일 예정이에요. 이게 '100만닉스' 재돌파의 촉매가 될 수 있어요.

5. 리스크 — 3가지

첫째, HBM 경쟁 심화예요. 삼성전자가 HBM4 조기 진입을 선언했어요. HBM3E 독주가 HBM4에서도 이어질지 확인이 필요해요. 다만 현재 분석에 따르면 SK하이닉스의 엔비디아 내 점유율은 2025년 72%에서 2026년 63% 수준으로 낮아져도 여전히 1위 유지 전망이에요.

둘째, 메모리 사이클이에요. 현재 초호황이지만 공급 과잉으로 전환될 가능성은 항상 존재해요. 다만 HBM은 범용 DRAM과 달리 수요처(AI)가 명확해서 사이클 리스크가 상대적으로 낮아요.

셋째, 밸류에이션이에요. 3월 고점 105만원에서 한 달 만에 80만원까지 빠진 전력이 있어요. 단기 변동성이 크므로 분할 매수가 필수예요.

91만원에서 어떻게 할까

| 90만원 이하 | 1차 매수 — 현재 근접 |

| 85만원 이탈 | 2차 매수 — 4월 초 지지선 |

| 100만원 돌파 | '100만닉스' 재돌파, 추세 확인 후 비중 확대 |

| 75만원 이탈 | 손절 기준 |

SK하이닉스는 지금 HBM으로 돈을 찍어내는 구간이에요. HBM3E 독점 + HBM4 양산 + Vera Rubin 70% 확보 + HBM4E까지 1년 앞당김. 이 네 가지가 동시에 돌아가는 건 SK하이닉스 역사상 처음이에요.

함께 보면 좋은 종목

삼성전자(HBM 경쟁사, 비교 분석 필수), 한미반도체(HBM 후공정 장비, SK하이닉스 실적 수혜), KODEX 반도체(국내 반도체 ETF), 엔비디아(NVDA, AI GPU 1위 HBM 최대 수요처), TIGER 미국필라델피아반도체나스닥(글로벌 반도체 ETF)

마치며

SK하이닉스 916,000원 — 이 회사의 진짜 힘은 HBM 세대를 넘나드는 기술 초격차예요.

HBM3E로 지금 당장 돈을 벌고, HBM4를 양산하며 Vera Rubin 70%를 잠그고, HBM4E까지 1년 앞당기는. 경쟁사가 현재 세대를 따라올 때쯤이면 이미 다다음 세대를 내놓는 구조예요.

Q1 영업이익 발표(4월 29일)가 현실이 되면, '100만닉스' 재돌파는 시간문제입니다.

※ 본 글은 투자 참고용 정보예요. 매수·매도 추천이 아니며, 투자 판단과 손실의 책임은 본인에게 있어요.

'월급쟁이투자 > 미국·국내주식 분석' 카테고리의 다른 글

| 애플이 -3.48% 빠졌다 — 관세가 흔들 수 있는 것, 흔들 수 없는 것 (1) | 2026.04.08 |

|---|---|

| 전기차가 안 팔려도 이 회사가 버티는 이유 — LG에너지솔루션 408,500원 (0) | 2026.04.08 |

| 고점 대비 32% 빠진 현대차, 증권사는 왜 60~80만원을 부르나 (9) | 2026.04.07 |

| 한화에어로스페이스 150만원 — 수주잔고 37조, 4년치 일감이 이미 쌓였다 (6) | 2026.04.07 |

| 마이크로소프트 $372 — 실적은 역대급인데 주가가 빠진 이유 하나 (0) | 2026.04.07 |